Как заработать до 15 000₽ в месяц на кредитных картах: актуальный список банков с бесплатным снятием наличных

Полный гид по кредитным картам с бесплатной обналичкой: как заработать на "кредитной карусели" в 2025 году

В условиях высоких процентных ставок по депозитам в 2025 году многие россияне обратили внимание на возможность заработка с помощью кредитных карт с бесплатным снятием наличных. Эта схема, получившая название "кредитная карусель", позволяет получать пассивный доход от размещения заемных средств банка на депозитах с высокой доходностью. В данном материале мы подробно разберем все банки, предоставляющие такие возможности, механизмы работы кредитного лимита и реальные цифры потенциального заработка.

Принцип работы кредитного лимита и льготного периода

Кредитный лимит — это максимальная сумма денег, которую банк готов предоставить клиенту для использования по кредитной карте. Ключевая особенность кредитных карт — возобновляемый принцип: после погашения части долга доступная сумма восстанавливается, и средства можно использовать снова.

Льготный период (грейс-период) — это срок, в течение которого банк не начисляет проценты за использование кредитных средств при условии соблюдения минимальных платежей. Именно этот период является основой для заработка на кредитных картах.

Как работает схема заработка

Принцип "кредитной карусели" заключается в следующем:

-

Обналичивание кредитных средств без комиссии в рамках льготного периода

-

Размещение этих средств на высокодоходных депозитах или накопительных счетах

-

Получение процентного дохода от банка-депозитария

-

Своевременное погашение кредитной задолженности до окончания грейс-периода

-

Повторение цикла для получения регулярного дохода

Подробный обзор банков с бесплатной обналичкой

1. Сбербанк — СберКарта Фикс

СберКарта Фикс выделяется среди всех предложений своей простотой и прозрачностью условий.

Основные условия:

-

Кредитный лимит: до 100 000 рублей

-

Бесплатная обналичка: весь лимит без ограничений

-

Льготный период: до конца каждого месяца

-

Процентная ставка: 49,8% годовых (только при просрочке)

-

Плата за пользование: 40 рублей за каждые 1000 рублей долга на конец месяца

-

Обслуживание: бесплатно навсегда

Особенности:

-

Снятие наличных и переводы включены в льготный период

-

Простая схема: потратил в течение месяца — верни до 1 числа следующего

-

Без комиссий за снятие в любых банкоматах

-

Карта доступна только в цифровом формате

Расчет дохода: При использовании 100 000 рублей под 18% годовых на депозите доход составит примерно 1 500 рублей в месяц.

2. Т-Банк — система подписок и лимитов

Т-Банк предлагает гибкую систему кредитных лимитов в зависимости от типа подписки:

Базовые условия:

-

Стандартная карта: 50 000 рублей в месяц

-

Pro подписка: 100 000 рублей в месяц

-

Premium подписка: 200 000 рублей в месяц

-

Private подписка: 500 000 рублей в месяц

-

Льготный период: 55 дней

-

Ограничение: только одна кредитная карта в руки с октября 2024 года

Механизм работы льготного периода:

Расчетный период длится месяц между выписками. Все траты в этот период можно погасить без процентов, внося минимальные платежи и полностью закрыв долг до окончания грейс-периода.

Стоимость подписок:

-

Premium: 1 990 рублей в месяц (окупается при лимите от 200 000 рублей)

-

Private: более высокая стоимость, но доступ к лимиту 500 000 рублей

3. Банк Синара — карта "Да!"

Карта "Да!" от Банка Синара остается одним из наиболее выгодных предложений для обналичивания:

Условия:

-

Лимит обналичивания: весь кредитный лимит (до 700 000 рублей)

-

Льготный период: до 56 дней на все операции

-

Переводы внутри банка: 1% комиссии, максимум 300 рублей

-

Межбанковские переводы: бесплатно (изменения с февраля 2025)

-

Процентная ставка: 24,9-59,9% годовых

Важные изменения с 2025 года:

-

Снятие наличных: 5,99% + 599 рублей (ранее было бесплатно)

-

СБП переводы: 5,99% + 599 рублей

-

Межбанковские переводы остались бесплатными

Промокод для бесплатного обслуживания: 4J27Y9 (при оформлении в офисе)

4. Финам Банк — карта "Финам Смарт"

Уникальные условия для клиентов с брокерскими счетами:

Требования:

-

Наличие брокерского счета в Финам от 100 000 рублей

-

Подтверждение личности в офисе банка

Условия карты:

-

Лимит обналичивания: 50 000 рублей в месяц

-

Льготный период: до 120 дней (самый длинный среди всех банков)

-

Снятие: в любых банкоматах без комиссии

-

Процентная ставка: 24,9-39,9% годовых

-

Кешбэк: до 5% в категориях, 1% на все покупки

Механизм льготного периода:

3 месяца можно тратить + 1 месяц на погашение с обязательными минимальными платежами 5% от долга.

5. Примсоцбанк — классическая кредитная карта

Региональный банк с хорошими условиями:

Параметры:

-

Лимит: до 30 000 рублей в месяц

-

Льготный период: 100 дней

-

Максимальный кредитный лимит: до 3 миллионов рублей

-

Обслуживание: бесплатно в первый год

-

Снятие: в любых банкоматах без комиссии в рамках лимита

6. Банк Акцепт — "130 дней без процентов"

Самый длинный льготный период:

Условия:

-

Льготный период: 130 дней (рекорд среди всех банков)

-

Лимит обналички: 50 000 рублей в месяц

-

Снятие: только в банкоматах Банка Акцепт

-

Процентная ставка: 39-49% годовых

-

Кешбэк: до 10% в категории месяца

7. Кубань Кредит — комбинированная схема

Интересная особенность — дополнительные сервисы:

Параметры:

-

Базовый лимит: 20 000 рублей в месяц в банкоматах

-

Дополнительно: 20 000 рублей через сторонние сервисы

-

Льготный период: 110 дней

-

Статус: карты выдавались только до 01.07.2025

8. Совкомбанк — карта "Халва"

Фокус на рассрочке, но есть возможность обналичивания:

Условия:

-

Комиссия за снятие: 399 рублей за операцию

-

Максимум за операцию: 30 000 рублей

-

Рассрочка на снятые средства: 2-3 месяца без процентов

-

Основное преимущество: рассрочка до 36 месяцев у партнеров

9. Альфа-Банк — ограниченное предложение

Действует только для старых карт:

Условия для карт до 27.11.24:

-

Лимит: 50 000 рублей в месяц (100 000 для акционных карт)

-

Льготный период: 60 дней

-

Статус: новые карты с такими условиями не выдаются

10. АТБ — "Универсальная"

Региональный банк с выгодными условиями:

Параметры:

-

Лимит: 30 000 рублей в месяц

-

Льготный период: 120-180 дней (зависит от условий)

-

Статус: карты выдавались до 07.04.25

11. Т-Банк "Кубышка" — альтернативный продукт

Особый продукт для дебетовых карт:

Условия:

-

Лимит: до 90 000 рублей

-

Бесплатный период: 7 дней (14 дней для Premium)

-

Особенность: можно снимать и возвращать деньги циклично

-

Доступность: не всем клиентам

| Банк | Название карты | Лимит бесплатной обналички (руб/месяц) | Льготный период (дни) | Условия использования | Бесплатное обслуживание |

| Сбербанк | СберКарта Фикс | 100 000 | До конца месяца | Погашение до конца месяца | Да |

| Т-Банк (базовая) | Кредитные карты | 50 000 | 55 | Расчетный период | Да |

| Т-Банк Pro | С подпиской Pro | 100 000 | 55 | Расчетный период | Да |

| Т-Банк Premium | С подпиской Premium | 200 000 | 55 | Расчетный период | Да |

| Т-Банк Private | С подпиской Private | 500 000 | 55 | Расчетный период | Да |

| Банк Синара | Да! | Весь лимит* | 56 | Перевод внутри банка 1%, межбанк бесплатно | С промокодом |

| Финам Банк | Финам Смарт | 50 000 | 120 | В любых банкоматах | Да |

| Примсоцбанк | Кредитная карта | 30 000 | 100 | В любых банкоматах | Первый год |

| Банк Акцепт | 130 дней без % | 50 000 | 130 | В банкоматах банка | Да |

| Кубань Кредит | 110 дней без % | 40 000 | 110 | В любых банкоматах + сервисы 20000 | Да |

| Совкомбанк | Халва | 30 000 | 2-3 мес. | 399 руб за операцию | Да |

| Райффайзенбанк | 110 дней без % | 50 000 | 110 | Новые карты не выдаются | Да |

| Альфа-Банк | Альфа карты | 50 000 | 60 | Карты до 27.11.24 | Да |

| АТБ | Универсальная | 30 000 | 120 | Карты до 07.04.25 | Да |

| Т-Банк Кубышка | Кубышка | До 90 000 | 7-14 | Базовый 7 дней, Premium 14 дней | Доступна не всем |

Анализ доходности и потенциала заработка

Расчет потенциального дохода

При размещении кредитных средств на депозитах под 18% годовых потенциальный месячный доход составляет:

Месячный доход от кредитных карт при размещении средств на депозитах под 18% годовых

Лучшие депозиты для размещения средств (июнь 2025)

На текущий момент российские банки предлагают привлекательные ставки по депозитам и накопительным счетам:

Топ предложений:

-

Дом.РФ "Надежный старт" — до 25% годовых

-

МТС банк накопительный — до 24% годовых

-

МКБ "Преимущество+" — до 23% годовых

-

Озон банк накопительный — до 23% годовых

-

ТКБ "Выгодный" — до 21% годовых

-

Альфа-Банк "Альфа-счет" — до 20% годовых

Топ-8 предложений по депозитам и накопительным счетам с высокими процентными ставками

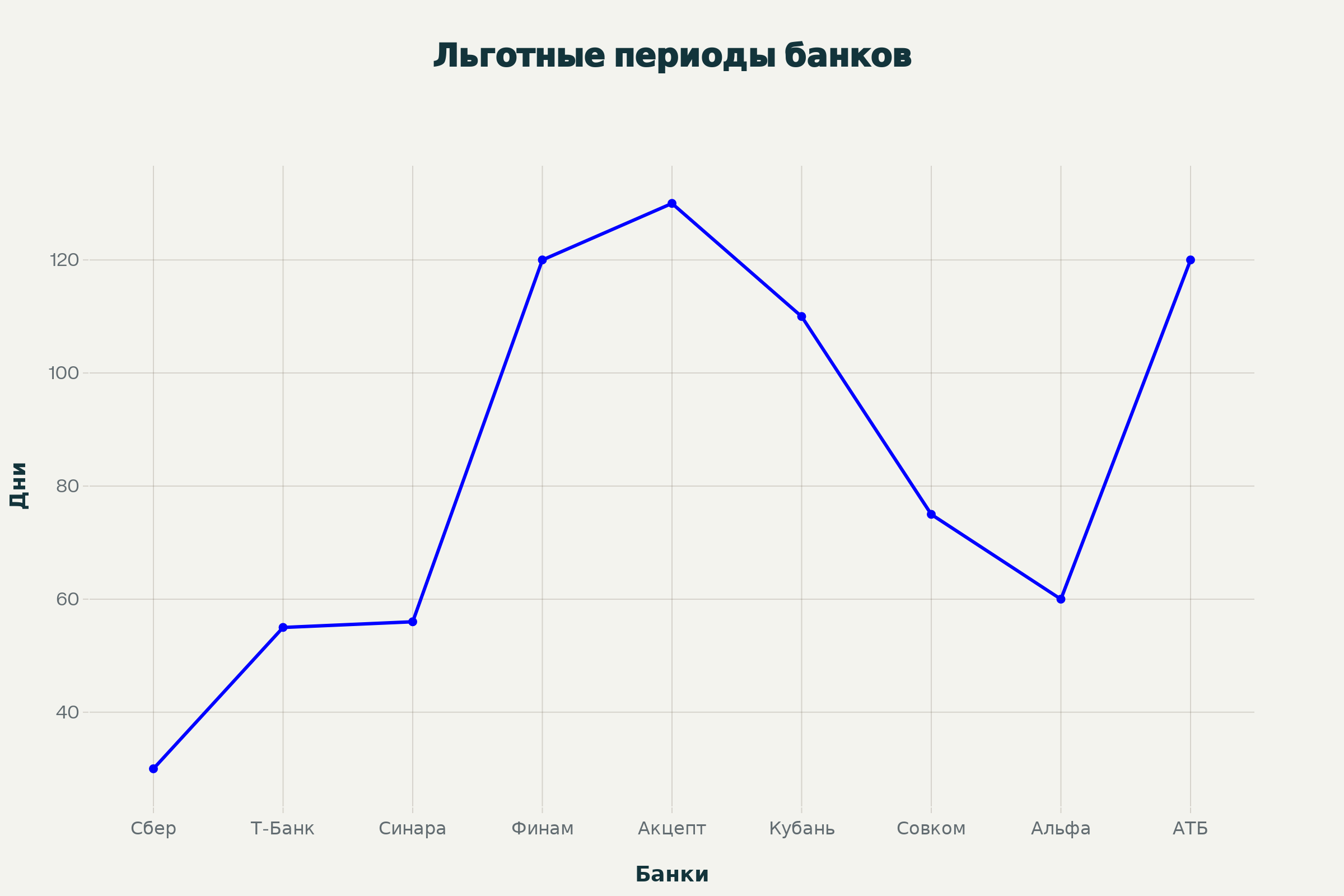

Сравнение льготных периодов

Длительность беспроцентного периода критически важна для успешной реализации схемы:

Длительность льготных периодов кредитных карт в различных банках

Конкретные примеры заработка

| Карта | Лимит обналички (руб) | Льготный период | Ставка депозита (% год) | Доход за месяц (руб) | Доход за льготный период (руб) | Минимальные платежи (руб) | Чистая прибыль (руб) |

| СберКарта Фикс | 100 000 | 30 дней | 18 | 1 500 | 1 500 | 0 | 1 500 |

| Т-Банк Premium (200к) | 200 000 | 55 дней | 18 | 3 000 | 2 750 | 500 | 2 250 |

| Т-Банк Private (500к) | 500 000 | 55 дней | 18 | 7 500 | 6 875 | 1 250 | 5 625 |

| Финам Смарт | 50 000 | 120 дней | 18 | 750 | 1 800 | 250 | 1 550 |

| Банк Акцепт | 50 000 | 130 дней | 18 | 750 | 1 950 | 250 | 1 700 |

| Связка из 5 карт | 350 000 | 55-130 дней | 18 | 5 250 | 8 400 | 1 750 | 6 650 |

Анализ наиболее выгодных комбинаций:

-

СберКарта Фикс (100 000 руб):

-

Ежемесячный доход: 1 500 рублей

-

Минимальные платежи: 0 рублей

-

Чистая прибыль: 1 500 рублей/месяц

-

-

Т-Банк Premium (200 000 руб):

-

Доход за льготный период: 2 750 рублей

-

Минимальные платежи: 500 рублей

-

Чистая прибыль: 2 250 рублей за цикл

-

-

Т-Банк Private (500 000 руб):

-

Доход за льготный период: 6 875 рублей

-

Минимальные платежи: 1 250 рублей

-

Чистая прибыль: 5 625 рублей за цикл

-

-

Связка из 5 разных карт (350 000 руб):

-

Совокупный доход: 8 400 рублей за период

-

Общие минимальные платежи: 1 750 рублей

-

Чистая прибыль: 6 650 рублей за цикл

-

Риски и ограничения схемы

Основные риски

Финансовые риски:

-

Просрочка платежей ведет к штрафам и испорченной кредитной истории

-

Изменение условий банками в одностороннем порядке (как это произошло с Банком Синара в 2025 году)

-

Снижение ставок по депозитам может снизить доходность

-

Блокировка карт при подозрительной активности

Операционные риски:

-

Сложность управления несколькими картами одновременно

-

Необходимость точного соблюдения календаря платежей

-

Риск перепутать даты и сроки льготных периодов

Изменения в банковской сфере 2025 года

Многие банки ужесточили условия или прекратили выдачу карт с выгодными условиями обналичивания:

-

Т-Банк ограничил выдачу одной картой на клиента

-

Банк Синара ввел комиссии за большинство операций обналичивания

-

Альфа-Банк прекратил выдачу карт с бесплатной обналичкой

-

АТБ и Кубань Кредит установили жесткие временные рамки

Рекомендации по минимизации рисков

-

Диверсификация: Используйте карты разных банков

-

Резервный фонд: Держите резерв для экстренного погашения долгов

-

Мониторинг условий: Регулярно отслеживайте изменения в тарифах

-

Консервативный подход: Не используйте максимальные лимиты

-

Учет всех операций: Ведите детальный учет доходов и расходов

Альтернативные стратегии заработка

Комбинирование с зарплатными проектами

Схема "зарплата + кредитка + депозит":

-

Зарплата поступает на накопительный счет под высокий процент

-

Текущие расходы оплачиваются кредитной картой

-

В конце льготного периода долг погашается с накопительного счета

-

Доход формируется от процентов по накопительному счету + кешбэк с карты

Использование краткосрочных вкладов

При коротких льготных периодах (30-60 дней) оптимально использовать:

-

Месячные вклады с высокими промо-ставками

-

Накопительные счета с приветственными ставками до 25%

-

Краткосрочные депозиты с возможностью досрочного изъятия

Перспективы развития рынка

Тенденции на 2025 год

Эксперты прогнозируют следующие изменения:

-

Сокращение количества банков с бесплатной обналичкой

-

Ужесточение лимитов и условий использования

-

Развитие альтернативных продуктов (накопительные карты, краткосрочные кредиты)

-

Усиление контроля за операциями обналичивания

Рекомендации на будущее

-

Оформляйте карты сейчас — условия могут ухудшиться

-

Изучайте новые продукты — банки могут предложить альтернативы

-

Следите за изменениями в законодательстве и регулировании

-

Развивайте финансовую грамотность для поиска новых возможностей

"Кредитная карусель" остается работающей схемой получения дополнительного дохода в 2025 году, но требует все более тщательного подхода и управления рисками. При правильном использовании можно получать от 1 500 до 15 000 рублей в месяц в зависимости от доступных лимитов и выбранной стратегии.

Ключевые принципы успеха:

-

Строгое соблюдение сроков платежей

-

Диверсификация между несколькими банками

-

Постоянный мониторинг изменений условий

-

Консервативный подход к рискам

Важно помнить: данная схема требует финансовой дисциплины и подходит только людям с стабильными доходами и опытом управления кредитными продуктами. Все решения принимайте осознанно, оценивая свои финансовые возможности и риски.

Информация актуальна на июль 2025 года. Условия банков могут изменяться. Перед принятием решений консультируйтесь со специалистами и внимательно изучайте договоры.